Stemmen voor een waardevol pensioen

Volgend jaar maart zijn de verkiezingen. Lees hier welke onderwerpen de Pensioenfederatie belangrijk vindt om aan de kiezer voor te leggen.

Download hier de PDF.

Een waardevol pensioen voor iedereen

Als de coronacrisis iets heeft laten zien, is dat het belang van gemeenschapsgevoel. De crisis toont eens te meer dat individuele levens afhankelijk zijn van collectieve keuzes en het gezamenlijk dragen van risico’s.

Uitgebreide risicodeling

Ook collectieve keuzes van ver vóór de crisis zorgen er nog altijd voor dat individuen beter af zijn dan wanneer ze uitsluitend op zichzelf zouden zijn teruggeworpen. Denk aan ons sterk sociaal vangnet dat de risico’s van werkenden opvangt. Of aan onze wereldwijde koppositie op het gebied van de oudedagsvoorziening, gebaseerd op een doordachte mix van omslag- en kapitaalgedekte financiering. Binnen dat Nederlandse stelsel is uitgebreide risicodeling, binnen én tussen generaties, de belangrijkste kracht.

Na de coronacrisis

De Tweede Kamerverkiezingen van 2021 komen op een moment van grote onzekerheid. Hoe gaat Nederland eruitzien na de coronacrisis? Wat doet de economie en hoe verandert de samenleving? Wat het ‘nieuwe normaal’ precies gaat worden bepalen we samen. Daarbinnen neemt onze pensioenvoorziening een belangrijke plaats in.

Ons pensioen

Wat hoe dan ook juist in deze onzekere tijden overeind blijft: ons pensioen regelen we het beste samen. Vrijwel nergens ter wereld komt onder ouderen zo weinig armoede voor als bij ons. Dat komt doordat verreweg de meeste werkenden in Nederland verplicht en collectief sparen voor pensioen, waarbij kosten en risico’s gedeeld worden. Pensioenfondsen werken bovendien zonder winstoogmerk. Zo levert iedere euro premie méér pensioen op. Dat betekent welvaartswinst voor individuen én voor de samenleving als geheel.

Het pensioensysteem

Verandering van ons pensioensysteem is desondanks nodig, want de uitdagingen waar we in deze woelige tijden voor staan zijn groot. De arbeidsmarkt verandert in hoog tempo, waarbij een steeds groter aandeel zelfstandig werkenden geen of onvoldoende pensioen opbouwt. Een minstens zo grote uitdaging vormt de fundamentele economische onzekerheid. Na de kredietcrisis die begon in 2008, kijken we nu aan tegen een mogelijk nog zwaardere beproeving: de maatschappelijke en economische gevolgen van de coronacrisis. En er zijn nog talloze andere onzekere factoren: wat het klimaat, de rente, de inflatie en de levensverwachting gaan doen, weet niemand. In deze onzekere wereld is een rotsvast gegarandeerd pensioen niet langer houdbaar. Absolute zekerheid is onbetaalbaar geworden. Het is daarom goed dat sociale partners en politiek werken aan een pensioen dat beter kan meebewegen met de economie.

Een nieuw normaal

In dit position paper schetsen we oplossingsrichtingen die bijdragen aan een adequate en betaalbare pensioenvoorziening voor álle werkenden, ook in een veranderende samenleving met mogelijk een “nieuw normaal”. En hierbij geldt nog altijd: het loont om dingen samen te doen. Dat geldt voor risico’s delen, de kosten laaghouden én het pensioenkapitaal laten werken voor een duurzame wereld.

Vormgeving en belangrijke randvoorwaarden voor een nieuw pensioenstelsel

Nieuw pensioenstelsel

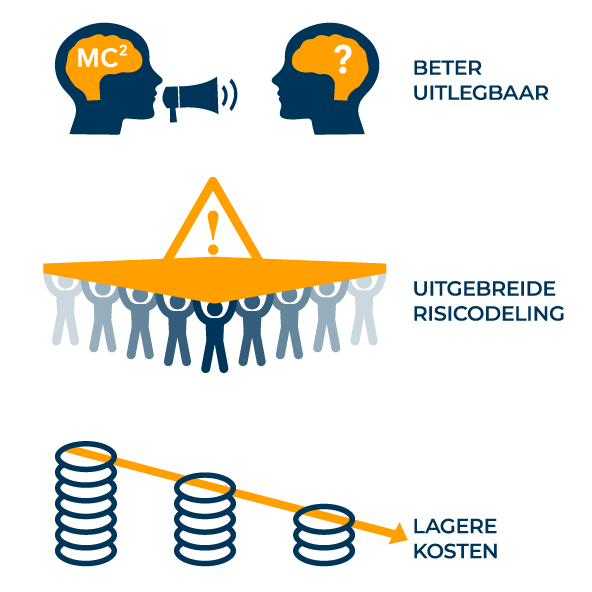

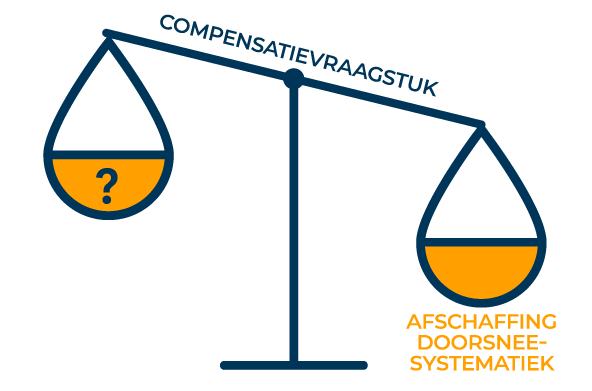

Een nieuw pensioenstelsel moet zorgen voor een pensioen dat beter uitlegbaar is, met uitgebreide risicodeling en lagere kosten. Verder moet er een adequate en evenwichtige oplossing komen voor het compensatievraagstuk als gevolg van de afschaffing van de doorsneesystematiek.

Schokbestendigheid

De coronacrisis bevestigt het belang van lange termijn beleid ten aanzien van risicodeling en spreiding van economische schokken. Er is zoveel mogelijk rust nodig om de economie draaiend te houden en vertrouwen in ons pensioenstelsel te (her)winnen. Schokbestendigheid en stabiliteit zijn belangrijke randvoorwaarden voor een nieuw pensioenstelsel.

Stabiliteit

Pensioenfondsen kunnen door hun focus op de lange termijn, dus wanneer ze niet gedwongen worden te varen op dagkoersen, betekenisvol bijdragen aan de stabilisering van de financiële markten, juist ook in woelige tijden.

Voldoende fiscale ruimte & vertrouwen

Voor een goed pensioen is voldoende fiscale ruimte nodig. De invoering van een nieuw contract mag niet worden aangegrepen om nieuwe budgettaire ruimte te scheppen voor de overheid. Dat zou ten koste gaan van de ruimte voor adequate pensioenen en wantrouwen kunnen scheppen ten aanzien van de motieven voor de vernieuwing van het stelsel.

Bescherming

Pensioenfondsen ontzorgen deelnemers en gepensioneerden en bieden een oudedagsvoorziening voor later, en beschermen mensen bovendien tegen de financiële gevolgen van arbeidsongeschiktheid en vroegtijdig overlijden. Essentieel onderdeel in het nieuwe contract is een begrijpelijk en adequaat systeem voor nabestaandenpensioen. Belangrijke voorwaarde is dat dit nabestaandenpensioen goed aansluit op het nieuwe contract en op een makkelijke manier uitvoerbaar is. Daarnaast blijft premievrije opbouw bij arbeidsongeschiktheid van belang om armoede onder kwetsbare ouderen te voorkomen.

Eenvoud in uitvoering

Hoe eenvoudiger een nieuw stelsel, hoe goedkoper de uitvoering. Daarvoor is het essentieel dat de wetgever faciliteert dat bestaande pensioenaanspraken en -rechten kunnen worden omgezet naar het nieuwe systeem. Gebeurt dat niet, dan wordt pensioen na een hervorming juist ingewikkelder, en daarmee duurder.

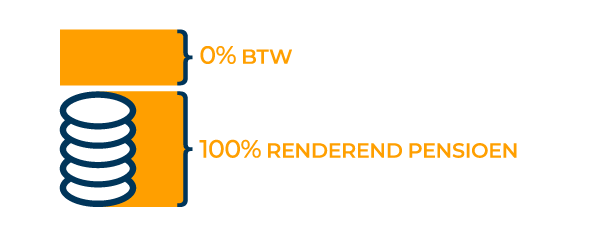

Pensioenfonds vrijgesteld van btw

Btw maakt de uitvoering van pensioen fors duurder. Die kosten leiden er over een periode van vele jaren toe dat pensioengeld minder goed kan renderen. Daarom zouden uitvoeringswerkzaamheden van pensioenfondsen vrijgesteld moeten worden van btw. Zeker met de komst van het nieuwe pensioencontract biedt Europese fiscale regelgeving hier ruimte voor.

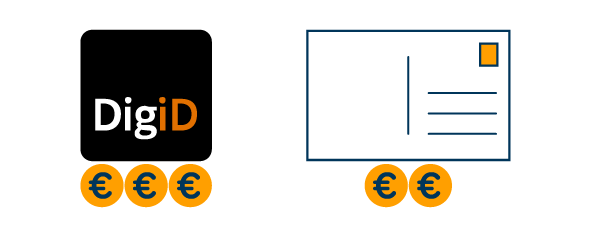

Digid kosten hoger dan postzegel

Een digitaal bericht via de Berichtenbox van de overheid is inmiddels duurder geworden dan een postzegel voor een brief. Dat is de wereld op zijn kop. Ook het gebruik van DigiD is duur. Lagere tarieven zijn nodig om de gewenste digitalisering te bereiken én een bijdrage te leveren aan verduurzaming en verlaging van CO₂-uitstoot. Het gaat nu immers nog om vele miljoenen poststukken per jaar.

De aanpassingen kosten tijd

Het nieuwe pensioencontract wordt naar het zich laat aanzien substantieel anders dan de huidige pensioenregelingen. Dat vergt ingrijpende aanpassingen van de administratieve systemen. Dit zorgvuldig doen kost tijd. Daarom kunnen de nieuwe contracten niet op korte termijn worden ingevoerd. Pensioenfondsen vragen hier begrip voor.

Een goed pensioenstelsel is toegankelijk voor alle werkenden

Voor de balans op de arbeidsmarkt, en om mensen meer bestaanszekerheid te geven, is het belangrijk om flexibele en vaste arbeid dichter bij elkaar te brengen. De klap van de crisis valt extra hard bij onverzekerde zelfstandigen, terwijl financiële stabiliteit voor iedereen van belang is. De eerste beleidsmatige stappen op weg naar meer balans zijn gezet en de Commissie Regulering van Werk (commissie Borstlap) doet verdere aanbevelingen.

Pensioen moet onderdeel uitmaken van die verbeterde balans op de arbeidsmarkt. We zien steeds meer werkenden die geen toereikend pensioen opbouwen, met name in de sectoren waar het aantal zelfstandigen fors toeneemt. Dat leidt onherroepelijk tot een groeiende groep gepensioneerden die afhankelijk is van aanvullende collectieve voorzieningen, ten laste van de samenleving als geheel, om rond te kunnen komen.

Vormgeving van een adequaat pensioen voor alle werkenden

Opbouw in 2ᴱ pijler voor alle werkenden

De commissie Borstlap constateert dat niet alle werkenden er in slagen om tijdens hun werkzame leven voldoende middelen opzij te zetten voor hun oude dag. Dat geldt zeker voor veel zzp’ers. De huidige regels laten veel ruimte voor concurrentie op pensioengerelateerde arbeidskosten. Uitsluiting van zelfstandigen voor pensioenopbouw in de tweede pijler betekent bovendien dat deze groep veelal op zichzelf is aangewezen. Dat maakt dat hun oude dag kan verworden tot een behoeftige oude dag. We onderschrijven dan ook de oproep van de commissie om niet aan de achterkant te hoeven repareren vanuit collectieve voorzieningen, bedoeld om armoede tegen te gaan, maar juist aan de voorkant te zorgen dat alle werkenden de mogelijkheid krijgen om te sparen voor aanvullend pensioen. De tweede pijler biedt daartoe kansen. Werknemers profiteren immers nu al van de voordelen van een collectieve regeling met risicodeling en lage kosten. Alle werkenden moeten daar de vruchten van kunnen plukken, daarbij zo veel mogelijk rekening houdend met de diversiteit en behoeften van ZZP’ers.

Experimenteerwetgeving

We roepen de overheid op om met een positieve insteek mee te werken aan experimenteerwetgeving, waarmee in een aantal bedrijfstakken verschillende methoden kunnen worden uitgeprobeerd. Dat is een goede manier om vanuit de praktijkervaring een oplossing te vinden waarmee zelfstandigen adequaat pensioen gaan opbouwen in de tweede pijler.

Toekomstige vormgeving belastingstelsel

Het vormgeven van pensioenoplossingen voor ZZP’ers kan niet los worden gezien van de toekomstige vormgeving van het belastingstelsel. Het fiscale stelsel moet uiteindelijk toegerust zijn op adequate pensioenvoorzieningen voor zelfstandigen.

Sectorindeling sociale zekerheid essentieel

Ondertussen moeten we ervoor zorgen dat de adequate pensioenvoorziening voor werknemers niet erodeert. Het kabinet heeft zich voorgenomen om de huidige systematiek van sectorale premiedifferentiatie in het sociale zekerheidsstelsel te wijzigen. De sectorindeling is voor pensioenfondsen van essentieel belang. Het op termijn (mogelijk) vervallen van de huidige sectorindeling heeft namelijk grote gevolgen voor de uitvoering en handhaving van de verplichtstelling voor pensioenopbouw bij een bedrijfstakpensioenfonds. Het kan ertoe leiden dat ondernemingen en de daar werkzame werknemers niet of te laat worden “gevonden” door pensioenfondsen. Dit leidt tot ongewenste situaties en effecten. Bijvoorbeeld een vergroting van de zogenoemde witte vlek van mensen die geen pensioen opbouwen. Het is essentieel om de sectorindeling pas te laten vervallen als er een werkbaar alternatief voor is gevonden.

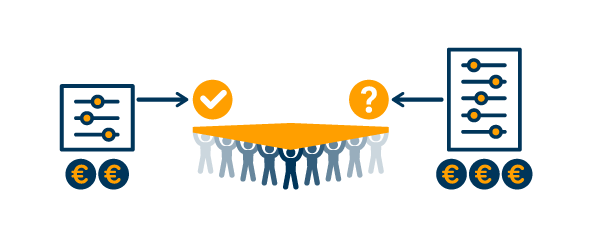

Persoonlijke begeleiding bij meer en complexe keuzes

Het pensioenstelsel is in transitie. We zijn op weg naar een andere balans tussen eigen verantwoordelijkheid van deelnemers en solidariteit in collectieve pensioenregelingen.

Toenemende keuzemogelijkheden en daarmee toenemende eigen verantwoordelijkheid kunnen het voor deelnemers wel complexer maken om het gewenste pensioenresultaat te bereiken. Het is daarom belangrijk dat zij geholpen worden weloverwogen beslissingen te nemen. Daar is een goede keuzeomgeving voor nodig. Die bestaat uit standaardopties (defaults), een overzichtelijk aantal keuzes en de juiste begeleiding. Pensioenfondsen hebben daarbij een belangrijke rol te vervullen. Juist omdat pensioenfondsen géén financiële producten verkopen en geen winstoogmerk hebben, kunnen zij in een complexere wereld opereren als vertrouwd adviseur.

Pensioenfondsen willen verder kijken dan de wettelijke zorgplicht en invulling geven aan hun ambitie om deelnemers te ontzorgen. Dat betekent wat we de behoeftes van onze deelnemers zo goed mogelijk willen begrijpen en ze, waar nodig, begeleiden in verantwoorde keuzes ten aanzien van pensioen.

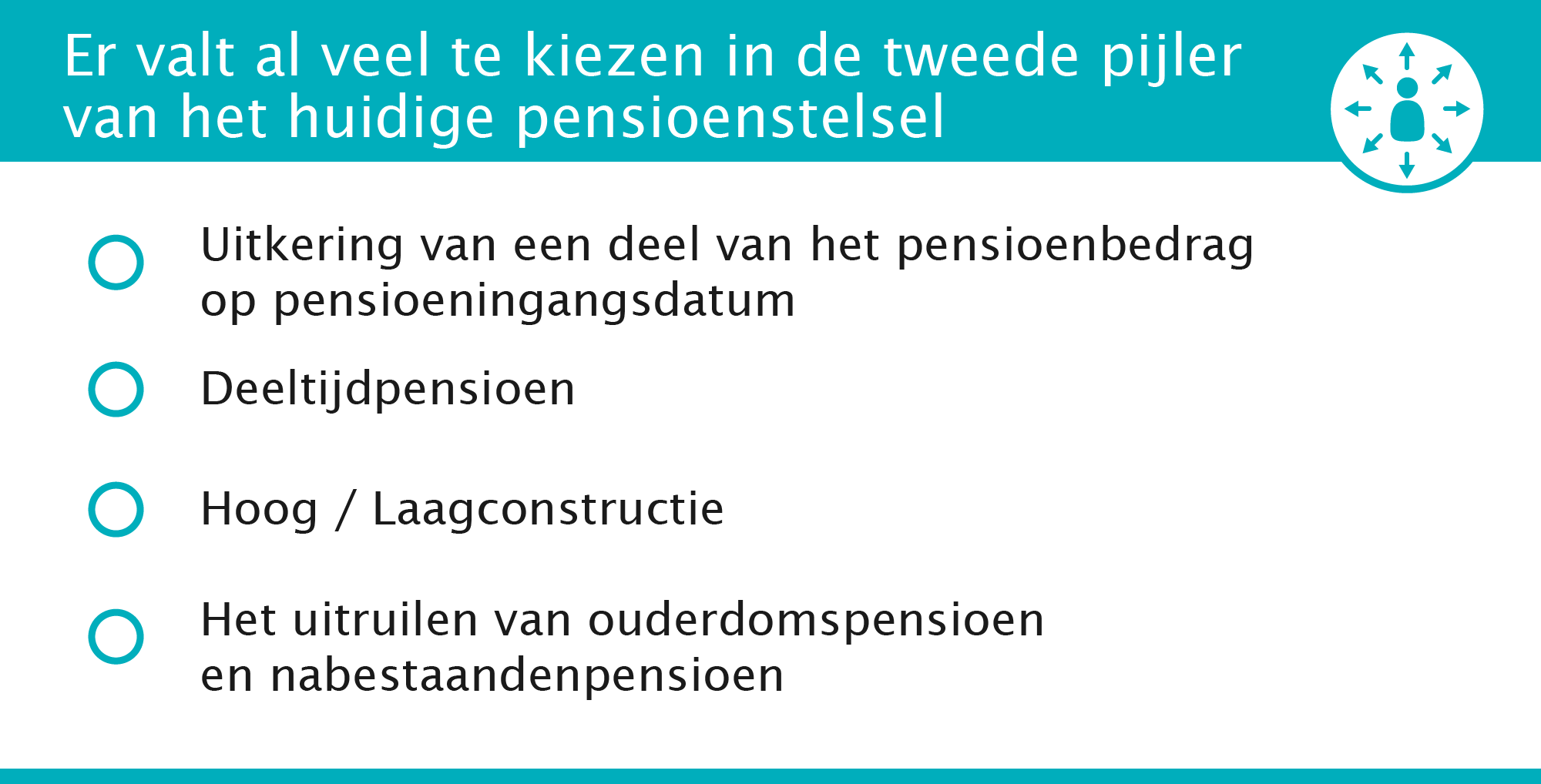

Uitbreiding keuzemogelijkheden tweede pijler

Risico's van uitbreidingsmogelijkheden

De tweede pijler van het pensioenstelsel kent al keuzemogelijkheden, en die worden mogelijk uitgebreid. Met de uitwerking van het pensioenakkoord wordt bijvoorbeeld de mogelijkheid geïntroduceerd om op pensioen-ingangsdatum een deel van de uitkering op pensioeningang te ontvangen als een bedrag ineens. Het merendeel van het pensioen wordt nog steeds als levenslange uitkering uitbetaald, om armoede onder ouderen te voorkomen. Dit keuzerecht is een verantwoorde aanvulling op het bestaande keuzepallet. Andere al bestaande keuzes zijn: deeltijdpensioen, een hoog-laagconstructie waarbij de uitkering de eerste jaren hoger is en vervolgens lager én het uitruilen van ouderdomspensioen en nabestaandenpensioen. Bij een uitbreiding van keuzemogelijkheden speelt het risico op een toename van complexiteit en daarmee ook kosten. Ook hebben keuzemogelijkheden consequenties voor de risicodeling in het systeem. Méér keuze is goed zolang het niet leidt tot een uitholling van het individuele én collectieve pensioenresultaat.

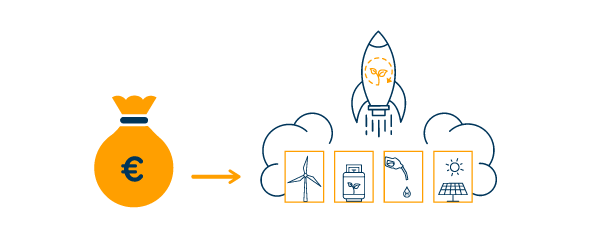

Verantwoord beleggen: pensioenfondsen zorgen voor de toekomst van ons allemaal

Voor een goed en betaalbaar pensioen moeten pensioenfondsen de pensioenpremies beleggen. Alleen de premies zijn bij lange na niet voldoende voor een goed pensioen; het leeuwendeel van ons pensioen financieren we vanuit de beleggingsopbrengsten.

Een goede balans tussen risico en rendement staat daarbij centraal. Maar de verantwoordelijkheid van pensioenfondsen gaat verder. Wij zijn ervan overtuigd dat een goed pensioen meer waard is in een schone, veilige en rechtvaardige wereld. Zo’n wereld draagt bovendien bij aan een stabiele economie en stabiele rendementen, waardoor het mes aan twee kanten snijdt. Verantwoord en duurzaam beleggen sluit dus naadloos aan bij de opdracht van pensioenfondsen. Pensioenfondsen maken daarom bewuste beleggingskeuzes en gaan via verantwoord en betrokken aandeelhouderschap de dialoog aan met ondernemingen waarin wordt belegd.

Eén van de recente initiatieven op dit gebied is het convenant Internationaal Maatschappelijk Verantwoord Beleggen, waarmee de sector in samenwerking met andere partijen meer inzicht wil krijgen op de maatschappelijke impact van zijn beleggingen. Wanneer ondernemingen ernstige negatieve impact op samenleving of milieu veroorzaken, is het aan pensioenfondsen om ondernemingen daarop aan te spreken. Binnen het convenant werken pensioenfondsen samen met de overheid, NGOs en sociale partners. De sector heeft zich gecommitteerd aan het behalen van concrete doelen. Steeds meer pensioenfondsen willen zogenoemde impact on the ground en resultaten boeken die écht een verschil maken.

De pensioensector draagt ook concreet bij aan de vormgeving en uitvoering van de Europese Green Deal. Daarin schrijven we onder andere mee aan de taxonomie en zijn we nu volop aan de slag met de implementatie daarvan. Daarnaast verplichten ondertekenende pensioenfondsen zich via het commitment financiële sector aan het Klimaatakkoord aan het rapporteren over de CO₂-impact van hun beleggingen en stellen zij actieplannen op die bijdragen aan een vermindering van de CO₂-uitstoot.

Samenwerking met andere partijen is bij al deze initiatieven essentieel. De weg naar een CO₂-neutrale en duurzame economie is nog lang, en kan alleen samen worden bewandeld; overheid, bedrijfsleven, financiële sector en institutionele beleggers zoals pensioenfondsen hebben hier een gezamenlijke opdracht.

Vormgeving van beleid ter bevordering van verantwoord beleggen

Financieringsvraagstuk energietransitie

Pensioenfondsen en hun uitvoerders hebben een aantal specifieke kenmerken die goed passen bij het financieringsvraagstuk van de energietransitie: focus op de lange termijn, kunnen omgaan met illiquide beleggingen (zoals infrastructuur en vastgoed) en de capaciteit om risicodragend te beleggen.

Consistent en stabiel overheidsbeleid

Een consistent en stabiel overheidsbeleid op het gebied van duurzaamheid op zowel nationaal als Europees (en liefst globaal) niveau is van cruciaal belang, omdat investeringen ook over de landsgrenzen heen gaan. De veelheid aan lovenswaardige initiatieven moet zo optimaal mogelijk worden gebundeld om tot effectief beleid te komen en de onzekerheid voor investeerders te verminderen.

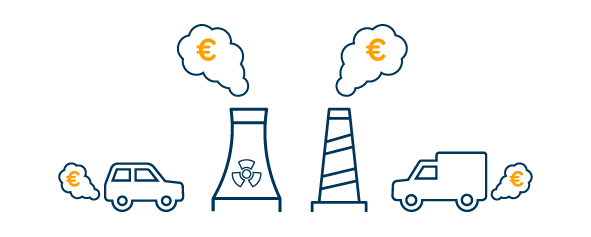

Economie-brede CO₂-beprijzing

Economie-brede CO₂-beprijzing: het beprijzen van uitstoot van broeikasgasemissies is de meest effectieve manier om bedrijven te stimuleren hun inspanningen op het gebied van duurzaamheid te verbeteren. Een standaard CO₂-beprijzing leidt ertoe dat bedrijven en consumenten (potentiële) klimaat-/ milieuschade gaan meenemen in hun keuzes. Dit is belangrijk voor institutionele beleggers om meegenomen te worden in beleggingsbeslissingen.

Voortvarende operationalisering Invest-NL

Voortvarende operationalisering Invest-NL: de financiering van investeringen, vooral ook als daarmee maatschappelijke transities versneld kunnen worden, vraagt om schaal en om een andere dan in de markt gebruikelijke risico-acceptatie. Invest-NL kan hier een cruciale (multiplier)rol spelen door het risicovolle deel van projecten af te dekken om zo business cases rond te krijgen en daarmee marktinvesteringen los te trekken.

Accounting CO₂-reductie

Totstandkoming van gestandaardiseerde non-financial informatie: lovenswaardige intenties voor bijvoorbeeld CO₂-reductie zijn zinloos zonder solide accounting die transparantie en verantwoording mogelijk maakt. Idealiter komt er op dit gebied een wereldwijde verslaggevingsstandaard à la IFRS.

Vernieuwen met behoud van het goede, dát is onze gezamenlijke opdracht voor een inclusief, modern en duurzaam pensioenstelsel. In dit paper hebben wij beknopt onze visie gedeeld over wat daarvoor nodig is. Wij denken de komende maanden graag met u mee over de uitdagingen voor de komende regeerperiode én de langere termijn. Beide zijn belangrijk voor solide pensioenen. Voor meer informatie over de visie van de Pensioenfederatie kunt u contact opnemen met Richard Pauw, 06 50489442 of pauw@pensioenfederatie.nl.